发布日期:2025-04-12 14:54 点击次数:83

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:湖畔新言

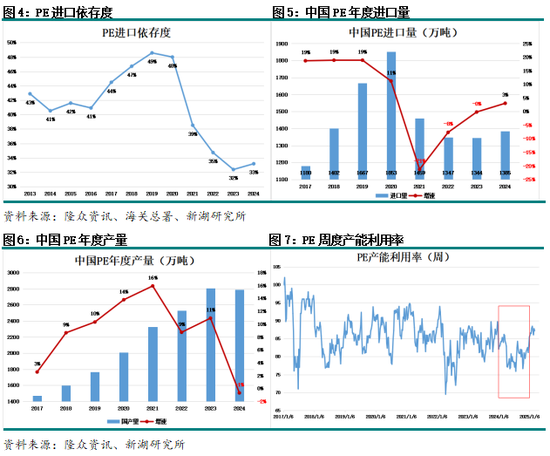

我国是聚乙烯净进口国,2024年中国聚乙烯净进口量为1303万吨,环比2023年增长3%,进口供应在聚乙烯总供应中的占比达到三分之一,进口供应仍然在中国聚乙烯供应中占据着十分重要的位置。

全球聚乙烯产能

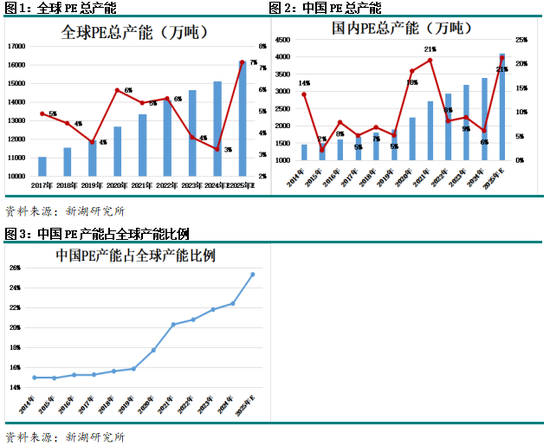

从全球角度来看,聚乙烯行业正处于产能扩张期,2024年全球聚乙烯的产能已经超过了1.5亿吨,2025到2026年还将有大量新产能陆续释放,预计2025年全球聚乙烯总产能将超过1.6亿吨,其中东北亚地区是新产能投产的主要地区,而在东北亚中,中国提供了绝大多数的新增产能,从2020年国内大炼化进入集中扩产期开始,叠加煤制装置以及轻烃装置的发展,到2024年,中国聚乙烯以年均10%的产能增速不断扩张。根据产能占比来看,中国聚乙烯产能在全球产能中的占比从2014年的15%上升至2024年的22%,2025年预计将会达到25%。

中国聚乙烯进口情况

伴随着中国聚乙烯产能的不断提升,国内自给率上升,部分进口资源逐渐被国产料替代,中国聚乙烯进口依存度自2019年开始下滑,从最高点49%下滑至2023年的32%,2024年聚乙烯进口依存度环比回升至33%。2024年聚乙烯进口依存度回升的原因是2024年国内聚乙烯装置的新增产能较少,2024年中国聚乙烯新产能增速达到2019年以来的最低点,并且现有聚乙烯生产装置整体负荷较往年下滑,聚乙烯内盘供应环比2023年有所减少,需要增加进口量来弥补内盘的供应减量。从长期来看,国内聚乙烯投产仍未停止,随着中国聚乙烯产能的不断增加以及生产技术的升级,中国聚乙烯的进口依存度预计将保持下降趋势。

中国聚乙烯进口来源

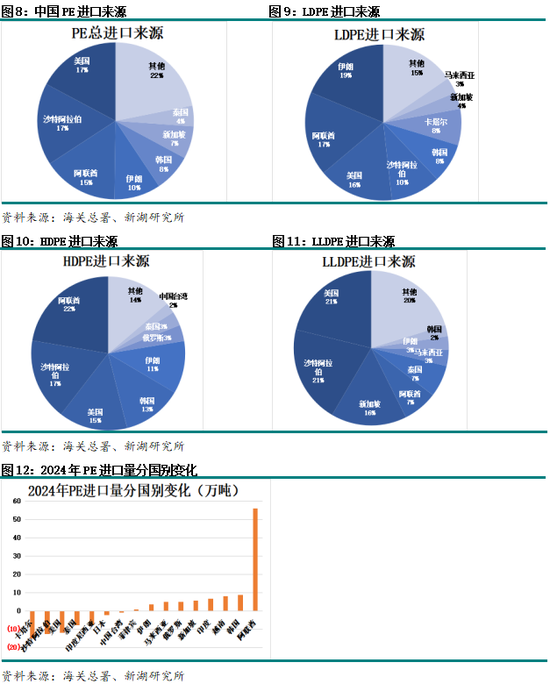

从2024年全年中国聚乙烯进口来源来看,美国已经取代沙特阿拉伯成为中国最大的聚乙烯进口国,占比达到17.2%,排名第二的是沙特阿拉伯,在中国聚乙烯总进口中的占比为16.9%。与2023年相比,聚乙烯进口增量主要来自于阿联酋,环比增长56万吨,而来自卡塔尔、沙特阿拉伯与美国的聚乙烯进口量均有所减少。

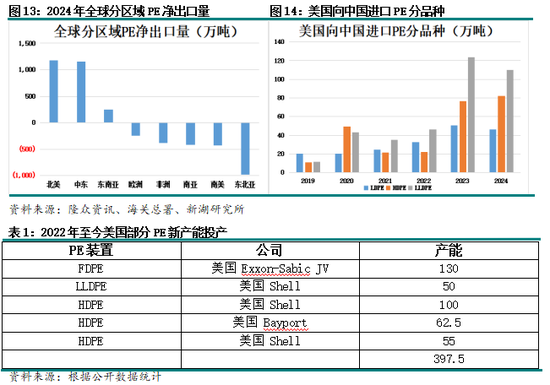

美国本身拥有十分丰富且价格低廉的乙烷资源,在成本端具有极强的竞争优势。在此基础上,美国不断扩张聚乙烯产能,特别是2022年到2023年美国有多套新产能投放。根据咨询机构统计,2024年美国地区PE总产能达到2817.1万吨,当地聚乙烯供应明显增加。为了消化这部分供应增量,美国积极增加聚乙烯出口量,根据2024年的统计,北美地区聚乙烯净出口量将近一千两百万吨,美国已经是全球最大的聚乙烯出口国,其中中国自2023年开始超越墨西哥成为美国聚乙烯最主要的出口国家。从具体品种来看,美国出口到中国的主要产品是标品LLDPE,在LLDPE总进口中的占比达到21%。从进口量来看,由于近几年美国投产的新装置多为LLDPE与HDPE相关的产能,因此自2023年以来,美国向中国出口的LLDPE与HDPE增量明显。

中东地区同样也是世界上重要的聚乙烯生产地区之一。中东地区聚乙烯产能占世界总产能的16%左右,是全球第三大聚乙烯生产地区,同时也是第二大聚乙烯出口地区,2024年中东地区聚乙烯净出口量在1150万吨左右。中东地区拥有丰富的油气资源,生产成本较低,但受到红海局势紧张以及部分港口拥堵等因素的影响,2024年亚洲与中东之间的航线的运价以及运输时长均受到了不同程度的延迟,再加上欧洲化工产能削减,让全球贸易流向发生了改变,不仅是欧洲自身从净出口地区变成净进口地区,原来欧洲传统的出口市场(例如非洲等地区)也开始寻求别的市场的货源,导致中东部分国家流往中国的聚乙烯进口量出现减量。

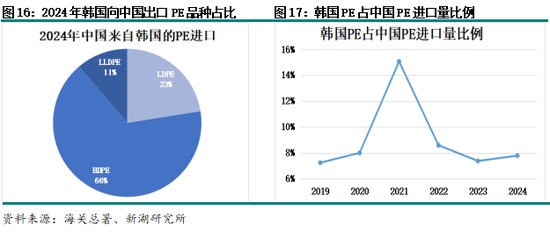

韩国在中国聚乙烯进口占比为8%,仅次于美国以及中东地区,韩国向中国出口的货源主要是非标品HDPE与LDPE,标品LLDPE占比较低。从近六年的数据来看,除了2021年之外,韩国聚乙烯在中国聚乙烯进口供应中的占比基本维持在8%附近。由于韩国化工生产成本高位,在通用料领域很难与国产料相竞争,因此韩国向中国出口的聚乙烯以高端料为主,短期内被国产供应替代的可能性较低,但从中长期来看,随着我国生产技术的不断进步,未来韩国向中国出口的聚乙烯供应量存在下滑可能。

进口利润与进口量

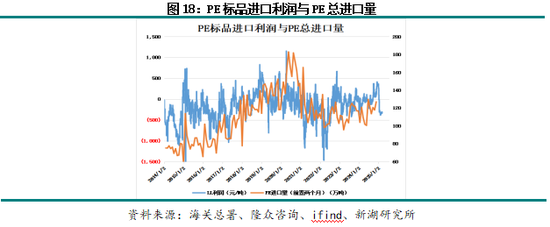

一般来说我们会根据各品种的进口利润情况来对未来的进口供应做出预判。在2020年之前,根据运输船期计算,聚乙烯的进口利润与2-3个月后的进口量走势存在正相关关系,但在2020年以后受到卫生事件、地缘政治以及气候变化等因素的影响,部分海运航线变化巨大,全球海运费用上涨,但运输效率却较以前降低,而且部分港口拥堵情况频发,这导致进口货物延迟到港的情况时有发生,因此2020年之后,进口利润与进口量之间的相关性有所减弱。

新湖期货研究所

分析师:黄月亮

从业资格号:F3071105

投资咨询号:Z0018860

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

本周三大指数,上证指数涨2.74%,深证成指涨7.16%,创业板指涨9.50%。后市将如何发展?看看机构怎么说。 申万宏源策略一周回顾展望:最坏的时候正在过去 美伊冲突冲击风险偏好阶段,高弹性投资机会普遍受抑制。而美伊冲突对资本市场影响最大的时刻就会过去,高弹性板块轮动依然有效。具体方向上,在美伊冲突前强势的科技“重现实”方向,短期仍有弹性。重点关注光通信、燃机、储能。后续轮动方向上,我们重点关注新能源、新能源汽车和出口链的投资机会。在低风偏阶段,新能源被视作对冲资产,但效果暂时不佳。而后续验...

本周三大指数,上证指数涨2.74%,深证成指涨7.16%,创业板指涨9.50%。后市将如何发展?看看机构怎么说。 申万宏...

原本以为前申花外援路易斯在离开中超后,与上赛季巴甲第4名的米拉索尔签约、新赛季亮相南美解放者杯,与申花花费200万欧元买...

"数十年来,加拿大与美国两国日益紧密的经济关系,如今已结束。"当地时间 11 月 7 日,加拿大总理卡尼发表讲话时如是说...

来了来了。 就在刚刚,苹果 CEO 库克在直播间宣布,iPhone Air 国行版本将于 10 月 17 日开启预定,1...